Importance de la réalisation d'un audit interne dans votre entreprise

Découvrez l’audit interne, ses fonctions et la manière dont il est mené pour évaluer les opérations de l’organisation.

Découvrez l’audit interne, ses fonctions et la manière dont il est mené pour évaluer les opérations de l’organisation.

Publication 28 Apr 2026

Article par

SafetyCulture Content Team

7 min de lecture

L’audit interne est un processus d’examen systématique et indépendant mené au sein d’une organisation afin d’évaluer et d’améliorer ses contrôles internes, ses pratiques de gestion des risques et ses processus de gouvernance. Il fait partie intégrante du mécanisme de contrôle interne d’une organisation et est généralement réalisé par une fonction ou un service d’audit interne spécialisé.

L’objectif principal d’un audit interne dans le cadre du programme d’audit d’une entreprise est de fournir une assurance à la direction et au conseil d’administration quant à l’efficacité et à l’efficience des opérations de l’organisation. Cela permet également de s’assurer que des contrôles internes sont en place pour atténuer les risques, prévenir la fraude et protéger les actifs de l’organisation.

En outre, il contribue à améliorer l’efficacité et l’efficience opérationnelles. Les audits internes permettent d’identifier les domaines dans lesquels les processus peuvent être rationalisés, les coûts réduits et les performances opérationnelles améliorées.

En résumé, voici les principales fonctions d’un audit interne :

Évaluation du contrôle interne

Examen de conformité

Audit financier

Audit opérationnel

Détection des fraudes

Services de conseil et de consultation

Contrôle et amélioration continus

Reporting

La réalisation d’un audit interne implique une approche systématique et structurée pour évaluer et apprécier l’efficacité des contrôles internes d’une organisation, les processus de gestion des risques et la conformité aux lois et réglementations en vigueur.

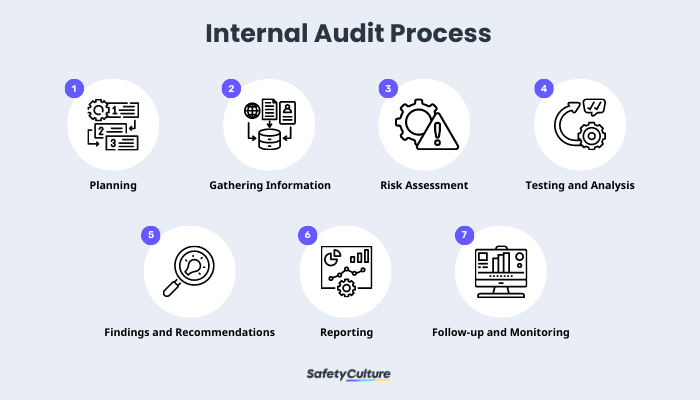

Processus d’audit interne

En règle générale, voici à quoi ressemble un processus d’audit interne :

Planification – Il s’agit de définir la portée et les objectifs de l’audit, d’identifier les principaux domaines et processus à contrôler et d’élaborer un plan et un calendrier d’audit.

Collecte d’informations – Il peut s’agir de dossiers financiers, de politiques et de procédures, de rapports d’audit antérieurs et de toute autre documentation pertinente. Les auditeurs internes peuvent également s’entretenir avec le personnel afin d’obtenir des informations sur les opérations et les contrôles en place. Pour rationaliser cette étape, l’utilisation d’une liste de contrôle d’audit interne est indispensable.

Évaluation des risques – Il s’agit d’identifier et de hiérarchiser les risques potentiels et les sujets de préoccupation au sein des processus audités. L’évaluation des risques par l’audit interne permet d’évaluer la probabilité et l’impact des risques et de concentrer les activités d’audit sur les domaines à haut risque.

Tests et analyses – Pour évaluer l’efficacité des contrôles et processus internes, les auditeurs internes passent en revue les transactions, examinent les pièces justificatives et procèdent à des tests par échantillonnage. Il s’agit de déterminer si les contrôles fonctionnent comme prévu et d’identifier les faiblesses des contrôles ou les écarts par rapport aux politiques et procédures établies.

Résultats et recommandations – Les auditeurs internes compilent leurs constatations et documentent les déficiences de contrôle, les problèmes de non-conformité ou les domaines à améliorer. En outre, ils peuvent également formuler des recommandations pour résoudre les problèmes identifiés et améliorer l’efficacité des contrôles et des processus.

Rapport – Les auditeurs internes préparent un rapport résumant les résultats de l’audit, mettant en évidence les domaines de préoccupation et présentant des recommandations d’amélioration réalisables. Le rapport est généralement communiqué à la direction et au conseil d’administration.

Suivi et surveillance – Après la publication du rapport d’audit, les auditeurs internes peuvent assurer le suivi de la mise en œuvre de leurs recommandations et surveiller les progrès réalisés par la direction pour résoudre les problèmes identifiés.

Débarrassez-vous des papiers inutiles et concentrez-vous sur l'essentiel.

Un rapport d’audit interne complet et approfondi se termine généralement par un résumé des conclusions, en suivant les 5 C :

Critères – Il s’agit de la norme (par exemple, ISO 9001, ISO 14001), de la politique, de la procédure ou du point de référence par rapport auquel la condition est évaluée. Il sert de point de référence ou d’attente pour évaluer si l’état observé correspond au niveau souhaité ou requis.

Condition – Elle décrit l’état actuel ou la situation observée au cours de l’audit. Il identifie le problème spécifique, la déficience ou la non-conformité.

Cause – Il s’agit d’une analyse des facteurs sous-jacents ou des causes profondes qui ont contribué à la présence de l’affection.

Conséquence – Elle décrit l’impact ou l’effet potentiel de la condition identifiée sur l’organisation. Il met en évidence les risques, les implications ou les résultats négatifs.

Action corrective (Corrective Action) – Il s’agit des mesures recommandées ou requises pour remédier à la situation identifiée et éviter qu’elle ne se reproduise. Il fournit des actions ou des mesures spécifiques qui devraient être mises en œuvre pour résoudre le problème et améliorer la situation actuelle.

Voici quelques exemples pratiques d’audit interne sur la manière dont il est mené et rapporté dans différents secteurs :

Gestion des recettes

Évaluer l’efficacité des processus de gestion des recettes, y compris les stratégies de tarification, les systèmes de réservation et les pratiques de comptabilisation des recettes.

Examiner l’exactitude des registres de recettes, analyser les écarts de prix et évaluer les contrôles sur les remises et les promotions.

Contrôles des aliments et des boissons

Examiner les contrôles relatifs à l’achat, à la réception, au stockage et à l’utilisation des stocks d’aliments et de boissons.

Évaluer la conformité avec les réglementations et les normes en matière de sécurité alimentaire telles que la norme ISO 22000, évaluer les systèmes de suivi des stocks et examiner les contrôles sur le gaspillage et la détérioration.

Gestion de l’inventaire

Évaluer l’exactitude et l’efficacité des contrôles de gestion des stocks concernant la réception, le stockage et la distribution des matières premières et des produits finis.

Évaluer les méthodes d’évaluation des stocks, examiner les inventaires physiques et analyser les ratios de rotation des stocks.

Efficacité de la production

Examiner l’efficacité de l’utilisation des ressources, les mesures de contrôle de la qualité et le respect des calendriers de production.

Tester l’efficacité de la planification et de l’ordonnancement de la production, examiner les rapports sur les écarts de production et identifier les possibilités d’amélioration des processus.

Manipulation d’espèces et systèmes de points de vente (POS)

Vérifier les contrôles relatifs à la manipulation des espèces, au rapprochement des caisses enregistreuses et à l’exactitude des transactions commerciales enregistrées dans le système POS.

Examiner les procédures de traitement des liquidités et évaluer les contrôles relatifs aux remises et aux remboursements.

Contrôles des stocks

Vérifier l’efficacité des contrôles des stocks, y compris les processus de réception, de stockage et de rapprochement des stocks.

Évaluer les procédures de comptage des stocks, évaluer les contrôles de la démarque inconnue et analyser les mouvements de stocks et les taux de rotation.

Lors de la réalisation d’audits internes, il est essentiel d’être conscient des erreurs courantes que les auditeurs peuvent commettre. La prise en compte de ces éléments peut aider les auditeurs à améliorer l’efficacité et l’efficience de leurs processus d’audit.

Voici donc quelques erreurs courantes à éviter :

Absence de planification adéquate

Évaluation des risques insuffisante

Collecte insuffisante de preuves

Manque d’indépendance et d’objectivité

Communication inefficace

Suivi et contrôle inadéquats

Développement professionnel insuffisant

Pour guider les organisations de divers secteurs sur la manière de mener un audit interne, des normes et des réglementations peuvent être suivies et respectées. Elles contribuent à assurer la cohérence des audits internes qui suivent une approche systématique.

L’Institut des auditeurs internes (IIA) a établi un ensemble de normes connues sous le nom de Normes internationales pour la pratique professionnelle de l’audit interne (Normes). Ces normes fournissent des orientations et des bonnes pratiques pour la réalisation d’audits internes. L’édition actuelle est le cadre international des pratiques professionnelles (IPPF), qui comprend notamment les normes fondamentales suivantes :

Objectif, autorité et responsabilité

Indépendance et objectivité

Compétence et diligence professionnelle

Performance de la mission d’audit interne

Gestion de l’activité d’audit interne

Les auditeurs internes doivent se familiariser avec ces normes et les appliquer dans leurs pratiques d’audit. Le respect de ces normes permet de garantir la crédibilité, l’efficacité et le professionnalisme des activités d’audit interne et contribue à la valeur ajoutée de la fonction d’audit interne au sein d’une organisation.

To help organizations stay ahead of the curve, boost productivity, and achieve greater accuracy in their auditing practices, they must consider streamlining their internal auditing processes with the help of technology.

Using an internal audit software like SafetyCulture (formerly iAuditor) is important for them, as it not only ensures safety and compliance but also drives operational improvement. With SafetyCulture, businesses can foster a culture of excellence, mitigate risks, and optimize their operations for long-term success using the following features:

Create and use internal audit checklists and templates from the Public Library to help you account for every aspect, process, and control across various sites in your organization.

Schedule regular internal audits to continuously monitor and improve your overall system performance.

Identify issues in your processes and assign corrective actions to respective personnel.

Generate internal audit reports in various formats, including PDF, Excel, Word, or Weblink, and store them on SafetyCulture’s secure cloud.

Use the Analytics dashboard to gain insights into non-compliant processes for continuous improvement.

Conduct internal audit training for employees to ensure they’re aligned with the Standard Operating Procedures (SOPs) and best practices (e.g., using Personal Protective Equipment (PPEs) while working, properly maintaining and managing assets).

Use Heads Up when sharing audit results with relevant stakeholders.